사전지식 쌓기 - 주식 용어 정리, 유전자 알고리즘의 기초

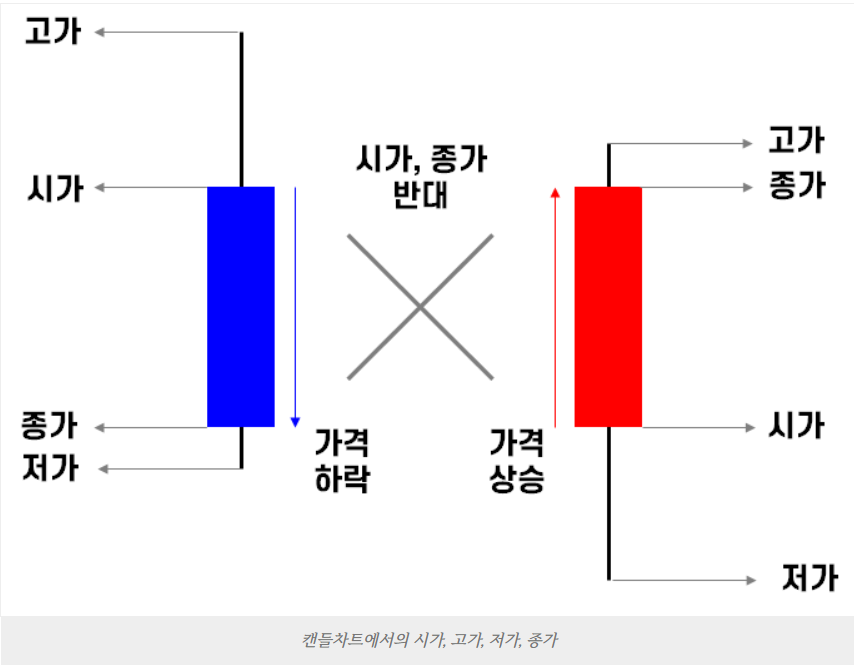

시가, 고가, 저가, 종가(OHLC : Open, High, Low, Close Price)

*국내 주식 시장은 9:00에 열려서 15:30에 마침

- 시가 : 장이 열릴 때(9:00) 결정된 가격 =시작 가격

- 종가 : 장이 닫힐 때(15:30) 최종 가격 =끝날 때 가격

- 고가 : 일봉 기준 하루 중에 가장 높은 가격

- 저가 : 일봉 기준 하루 중에 가장 낮은 가격

시가총액

증권 거래소에 상장된 모든 상장 주식을 시가로 평가한 금액

- 시가총액 = 상장된 주식수 * 가장 최근의 종가

- 계속 변동된다.

-

주식 시장에서 평가 받은 기업의 가치라고 볼 수 있다!

- 예시) SK바이오사이언스

- 시가 총액 = 12조 9,285억 원

-

참고 사진

- 주식수 : 76,500,000주

- 가장 최근의 종가 : 169,000(예시일자 기준)

- 따라서 76,500,000 (주) * 169,000 = 12,928,500,000,000 (원)

-

- 시가 총액 = 12조 9,285억 원

EPS, PER, BPS, PBR

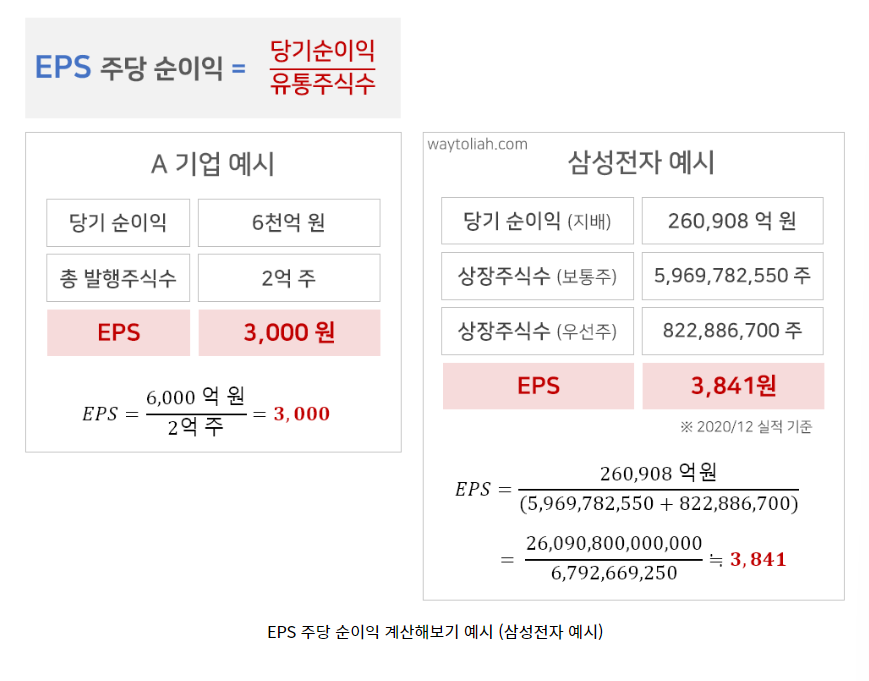

- EPS (Earnings Per Share) : 주당순이익

- 주당순이익(EPS) = 당기순이익 / 총주식수

- *당기순이익 : 일정기간의 순이익

- 1주(week)당 얼마의 이익을 냈느냐를 나타내는 지표 : 기업의 수익성 비교에 좋다

- EPS가 높을수록 배당여력이 크다는 의미 ⇒ 주가에 긍정적 영향

- 기업 예상 주가 예상 : 예상 EPS * PER

- 주당순이익(EPS) = 당기순이익 / 총주식수

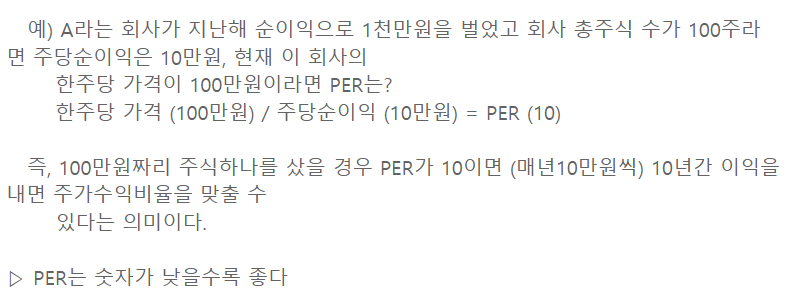

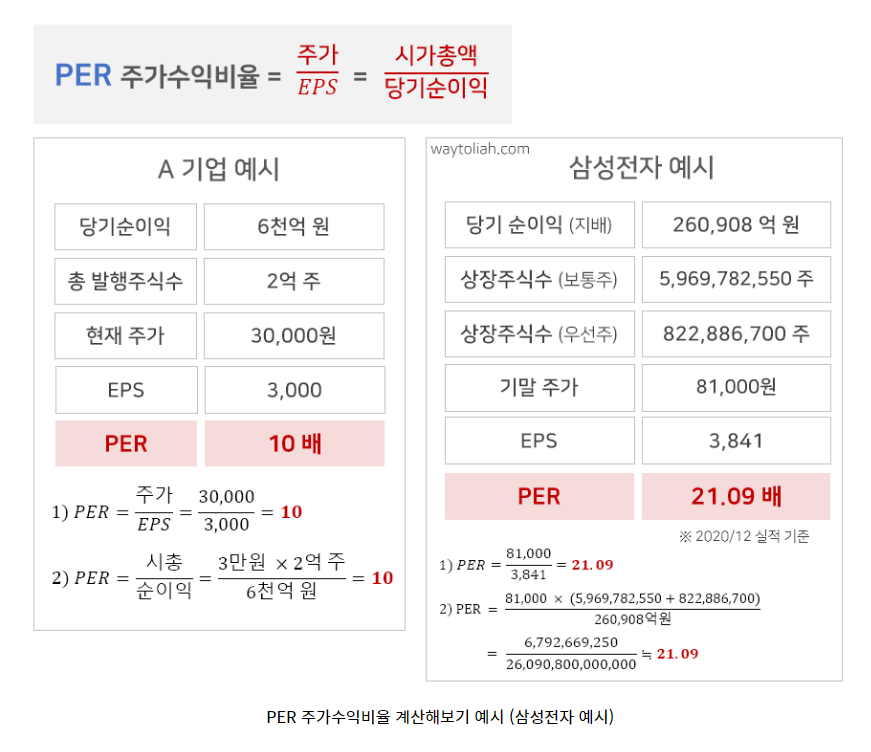

- PER (Price Earnings Ratio) : 주가수익비율

- 주가수익비율(PER) = 주가 / 주당순이익(EPS)

- 주가가 1주당 수익의 몇 배가 되는가를 나타냄.

- 저평가 vs 고평가

- PER이 높은 경우 : 고평가

- PER이 낮은 경우 : 저평가

- 저평가된 주식을 사서 고평가일 때 파는 게 이득!

-

예시

-

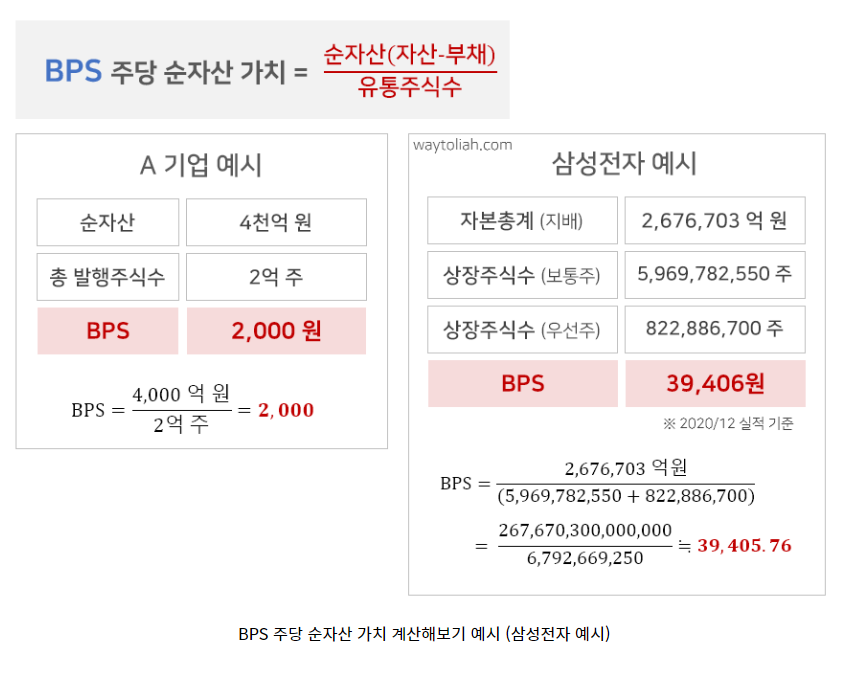

- BPS (Book-value Per Share) : 주당순자산 가치

- 주당순자산(BPS) = 순자산 / 총주식수

-

순자산?

= 순순한 내 돈 (자산-부채)

-

- 기업의 순자산을 1주당 얼마로 환산할 수 있는지 나타냄. =기업의 자산가치 측정

- 현 상태에서 모든 주주들에게 돈을 나눠주면 한주당 얼마씩 돌아가는가!

- BPS가 높을수록 기업의 자산가치가 높다

- BPS가 높으면 회사가 망해도 주주들은 어느 정도 손해를 덜 수 있다.

- EPS와 달리 주가와의 상관관계가 매우 낮다.

- 주당순자산(BPS) = 순자산 / 총주식수

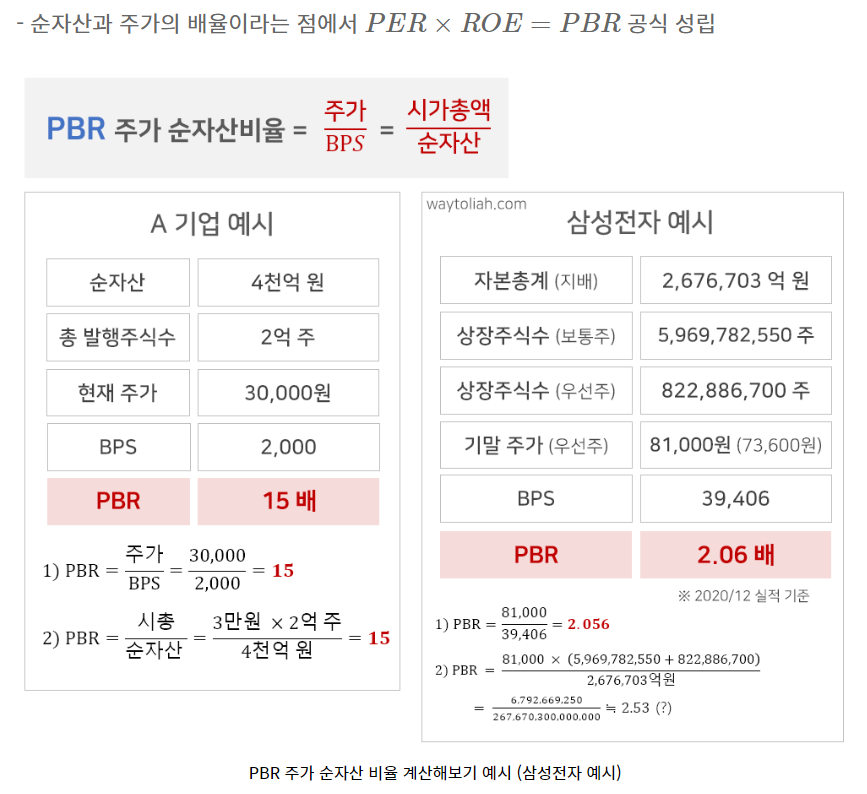

- PBR (Price Book-value Ratio) : 주가 순자산비율

- 주가순자산비율(PBR) = 주가 / 주당순자산(BPS)

- 기업의 순자산에 대해 1주당 몇 배로 거래되고 있는지 나타내는 지표 : 회사 청산시 주주가 배당받을 수 있는 자산의 가치를 의미함.

- 주가의 상대적 수준을 알 수 있다.

- PBR이 낮으면 장부가치보다 주가가 낮다는 의미

- PBR이 1 미만이면 주가가 장부상 순자산가치(청산가치)에도 못 미친다는

- 일반적으로 저 PBR이 고 PBR 대비 높은 주가수익률을 나타낸다(단, 부채가 반영되지 않으므로 주의 필요)

- 경영성과가 좋을 수록 높게 나타난다.

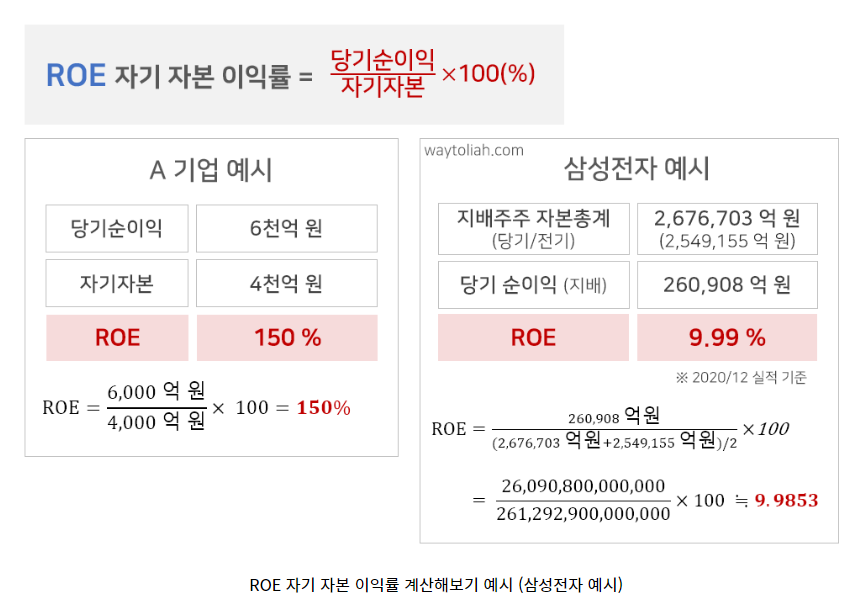

- +) ROE (Return On Equity) : 자기 자본 이익률

- ROE = 당기순이익 / 자본총계 * 100

- 기업이 보유한 자본에 비해 얼마의 이익을 창출했는지를 알아보는 지표

- ROE가 낮을수록 안 좋음

- ROE가 10%이면 10억원의 자본을 투자했을 때 1억의 이익을 낸다는 의미

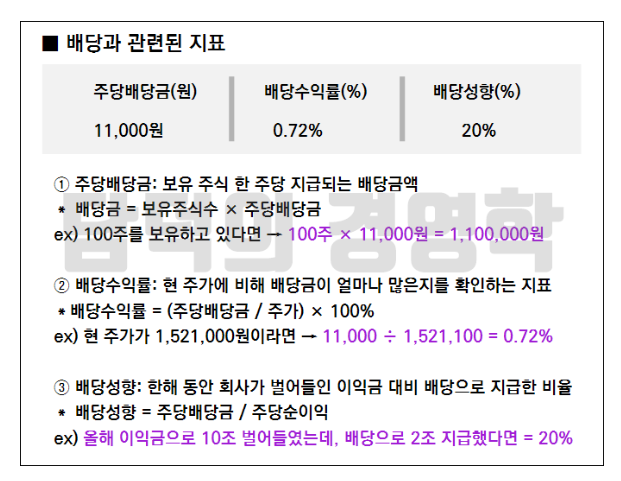

주당배당금, 배당수익률

- 주당배당금 : 보유 주식 한 주당 지급이 되는 금액

- 배당수익률 : 현 주가에 비해서 배당금이 얼마나 많은지를 확인할 수 있는 지표

Moving average : Golden Cross, Dead Cross

Golden Cross / Dead Cross

- Golden Cross

- 단기이동평균선이 장기이동평균선을 뚫고 상승하는 경우

- 가장 좋은 매수시점

- Dead Cross

- 단기이동평균선이 장기이동평균선을 위에서 아래로 하향돌파하는 경우

- 가장 좋은 매도시점

- 참고 : 강세시장 & 약세시장

- 강세시장의 데드크로스 : 상승추세속 조정기가 될 확률이 높기 때문에 오히려 매수시점이 될 수 있음.

- 약세시장의 골든크로스 : 오히려 매도시점이 될 수 있다.

- +) 매수와 매도

- 매수 : 주식을 사는 것

- 매도 : 주식을 파는 것

RSI (Relative Strength Index) : 상대강도지수

- 가격의 상승압력과 하락압력 간의 상대적인 강도를 나타내는 보조 지표. 기술적 분석에 사용한다.

- 일정 기간 동안 주가가 전일 가격에 비해 상승한 변화량과 하락한 변화량의 평균값을 구하여, 상승한 변화량이 크면 과매수로, 하략한 변화량이 크면 과매도로 판단하는 방식.

- 계산 방법은 다음과 같다. 주어진 기간의 모든 날의 주가에 대해서

- 가격이 전일 가격보다 상승한 날의 상승분은 U(up) 값이라고 하고,

- 가격이 전일 가격보다 하락한 날의 하락분은 D(down) 값이라고 한다.

- U값과 D값의 평균값을 구하여 그것을 각각 AU(average ups)와 AD(average downs)라 한다.

- AU를 AD값으로 나눈 것을 RS(relative strength) 값이라고 한다. RS 값이 크다는 것은 일정 기간 하락한 폭보다 상승한 폭이 크다는 것을 의미한다.

- 다음 계산에 의하여 RSI 값을 구한다.

- RSI 계산 공식 : RSI = RS / (1 + RS)

- 대체로 백분율로 나타낸다

- RSI 그래프는 이동평균선을 함께 나타내는 것이 보통이며, 이동평균선을 며칠선으로 할 것인가 역시 파라메터로 주어진다. RSI를 15일에 대하여 구하고 5일 이동평균선을 함께 표시하는 경우 그래프에 (15, 5)라고 표시해주는 것이 일반적이다.

- RSI는 0에서 100까지의 범위에서 값을 가지며, 70 이상일 때는 과매수 상태를 나타내며, 30 이하일 때는 과매도 상태를 나타낸다. RSI 값이 50을 기준으로 상승세와 하락세를 파악하는 데 사용되며, 50보다 크면 상승세, 50보다 작으면 하락세를 나타낸다.

- 과매수 상태 : 매도해야함 / 과매도 상태 : 매수해야함

- RSI는 거래 시점에 상승세와 하락세를 파악하는 데 도움이 되며, 다른 기술적 분석 지표와 함께 사용될 때 효과적인 투자 전략을 구성하는 데 도움.

기타 필요한 지식들 : by ChatGPT

- 경제 지식

- GDP(Gross Domestic Product) : 국내총생산

- 인플레이션(Inflation) : 물가상승

- 금리(Rate) : 금융시장에서 대출이나 예금 등에 대한 이자율

- 실업률(Unemployment rate) : 경제 활동인구 중 일자리를 찾고 있는 인구의 비율

- 통화량(Money supply) : 통화의 총액

- 주식 지식

- 시가총액(Market capitalization) : 상장된 주식의 총 가치

- 배당(Dividend) : 기업이 주주에게 주식의 보유에 대한 보상으로 지급하는 금액

- 주식 종류 : 보통주(Common stock), 우선주(Preferred stock)

- PER(Price-to-Earnings Ratio) : 주가 대비 주당순이익 비율

- PBR(Price-to-Book Ratio) : 주가 대비 주당순자산 비율

- 기업 분석

- 재무제표(Financial statements) : 기업의 재무상태를 파악하기 위한 회계 정보를 담은 문서로, 손익계산서, 자산총계표, 현금흐름표 등으로 구성됨.

- 주가 이익비율(P/E ratio) : 기업의 주가와 주당 이익을 나타내는 비율로, 기업의 가치를 측정하는 지표.

- 적정주가(Fair value) : 기업의 가치를 분석하여 산출된 적정한 주가.

- 기술적 분석

- 이동평균선(Moving average) : 일정 기간 동안의 주가 평균을 나타내는 지표로, 주가의 추세와 반전을 파악하는 데 사용.

- 볼린저 밴드(Bollinger bands) : 주가의 변동성을 파악하기 위한 지표로, 이동평균선 위아래로 일정한 거리만큼의 밴드를 그려 표현함.

- MACD(Moving Average Convergence Divergence) : 주가의 추세를 파악하기 위한 지표로, 이동평균선의 교차와 차이를 계산하여 표현함.

- 시장 분석

- 시장 지수(Market index) : 대표적인 지수로는 KOSPI, S&P 500, NASDAQ 등이 있으며, 해당 시장의 주식 전반의 추세를 파악하는 데 사용됨.

- 경제지표(Economic indicators) : GDP, 실업률, 인플레이션 등의 경제 지표를 분석하여 전반적인 시장의 경기를 파악하는 데 사용됨.

Quantitiative Finance 용어

- 포트폴리오(Portfolio)

- 간단히 설명하면 분산 투자라고 할 수 있음.

- 특정 로직(모델)을 토대로 투자를 진행할 시 한두 개가 아닌 10~40개의 종목에 분산투자함으로써 개별종목이 가진 위험을 제거할 수 있음.

- 통상적으로 20~30개의 종목에 투자

- CAGR (Compounded Annual Growth Rate) : 연복리수익률

- 특정 기간의 투자 수익률을 연평균 복리 이자율로 환산한 지표

- CAGR = (최종가치 / 최초 가치) ^ (1/ 투자 기간) - 1

- 최초 가치 : 특정 기간의 시작 시점에서의 가치

- 최종 가치 : 동일한 기간의 종료 시점에서의 가치

- CAGR은 투자 금액에 따라 달라지지 않고, 투자 기간 동안의 수익률만으로 계산함.

- 예시

- 예를 들어, 5년 동안 100만원을 투자했을 때, 5년 후 최종 가치가 150만원이라면 CAGR은 다음과 같이 계산됩니다.

- CAGR = (150 / 100) ^ (1/5) - 1 = 8.14%

- 따라서 이 투자의 연평균 복리 이자율은 8.14%입니다.

- 예를 들어, 5년 동안 100만원을 투자했을 때, 5년 후 최종 가치가 150만원이라면 CAGR은 다음과 같이 계산됩니다.

- MDD (Maximum Drawdown) : 최대낙폭률

- 최대 손실액을 의미하는 지표로, 주가나 포트폴리오 등의 가격이 상승하다가 최대로 하락한 금액을 나타낸다.

- MDD = (최저점 가격 - 최고점 가격) / 최고점 가격

- 최고점 가격 : 특정 기간 동안 포트폴리오의 가격이 최대치를 기록한 가격

- 최저점 가격 : 최대치 이후로 포트폴리오의 가격이 가장 낮았을 때의 가격

- 예시

- 1년 동안의 포트폴리오 가격 추이가 다음과 같을 때

- 1월 : 100만원

- 2월 : 110만원

- 3월 : 90만원

- 4월 : 80만원

- 5월 : 100만원

- 최고점 가격 : 110만원, 최저점 가격 : 80만원

- MDD = (80 - 110) / 110 = -0.2727 = -27.27%

- 해당 포트폴리오의 가격이 최대치 대비 27.27%하락한 것을 의미함.

- 1년 동안의 포트폴리오 가격 추이가 다음과 같을 때

- MDD은 투자자가 견딜 수 있는 손실의 한계를 파악하는 데 중요한 지표이다.

- Sharpe Ratio

- 투자 수익률과 위험을 종합적으로 고려하여 계산한 지표로, 투자 수익률과 위험 수준 간의 관계를 나타낸다.

- Sharpe Ratio = (포트폴리오 수익률 - 무위험 수익률) / 포트폴리오 수익률의 표준편차

- 예시

- 1년 동안의 포트폴리오 수익률이 10%이고, 무위험 수익률이 2%이며, 포트폴리오 수익률의 표준편차가 12%일 때

- Sharpe Ratio = (10 - 2) / 12 = 0.67

- 해당 포트폴리오가 리스크 프리 레이트 대비 0.67의 초과 수익을 제공하고 있으며, 포트폴리오 수익률의 변동성을 고려할 때 위험 대비 높은 수준의 수익을 제공하고 있다는 것을 의미함.

- Sharpe Ratio가 높을수록 투자 수익률에 비해 투자 위험이 낮은 것으로 간주됩니다.

- Rebalancing

- 포트폴리오 내의 자산 비율을 정기적으로 조정하는 것.

- 일정한 로직대로 매매를 진행하는 과정에서 특정 시점에 맞춰 종목을 교체함.

- Rebalancing을 통해 투자자는 원하는 수익과 위험 수준을 유지하면서 자산의 분산을 최적화할 수 있다.

-

예시

예를 들어, 60% 주식과 40% 채권으로 구성된 포트폴리오가 있다고 가정해봅시다. 이 경우, 주식 시장이 성장하면 주식의 비중이 높아져서 포트폴리오 내의 자산 비중이 70% 주식과 30% 채권으로 바뀔 수 있습니다. 이 때, 리밸런싱을 통해 60% 주식과 40% 채권으로 자산 비중을 맞추어주는 것이 필요합니다.

예를 들어, 60% 주식과 40% 채권으로 구성된 포트폴리오의 초기 자산이 10만 달러이고, 1년 후 주식의 수익률이 20%, 채권의 수익률이 5%로 각각 상승했다고 가정해봅시다. 이 경우, 주식의 비중이 높아져서 포트폴리오 내의 자산 비중이 70% 주식과 30% 채권으로 바뀌게 됩니다. 이 때, 리밸런싱을 하지 않는다면, 다음과 같은 결과가 발생할 수 있습니다.

주식: (10만 달러 x 60%) x 1.20 = 72,000 달러 채권: (10만 달러 x 40%) x 1.05 = 42,000 달러 포트폴리오 총액: 114,000 달러

반면, 리밸런싱을 하게 된다면, 포트폴리오 내의 자산 비중을 60% 주식과 40% 채권으로 맞춰주기 위해 7,200 달러의 주식을 매도하고 3,000 달러의 채권을 매수해야 합니다.

주식: (10만 달러 x 60%) - 7,200 달러 = 53,400 달러 채권: (10만 달러 x 40%) + 3,000 달러 = 43,000 달러 포트폴리오 총액: 96,400 달러

리밸런싱을 통해 자산 비중을 맞추어준 경우, 포트폴리오 총액이 96,400 달러로 줄어들었지만, 주식 시장의 성장에 따른 위험을 줄이고, 장기적으로 안정적인 수익을 추구하는 투자 방침에 부합합니다.

- Back Testing

- 과거의 데이터를 이용하여 통해 투자 전략의 성과와 위험을 예측하고 개선하는 과정

-

예시

예를 들어, 주식 투자에서 매수 시점을 정하는데 일정한 이동평균선을 사용하고, 매도 시점은 이동평균선이 아래로 돌파될 때로 설정하는 전략을 고려해보겠습니다. 이 경우, 이동평균선의 기간을 변경하면서 역사적 데이터를 사용하여 해당 전략을 백테스트해볼 수 있습니다.

유전자 알고리즘

정의

유전자 알고리즘이란? 유전자 알고리즘(Genetic Algorithm)은 진화론적 원리를 사용하여 최적화 문제를 해결하는 컴퓨터 알고리즘입니다. 이 알고리즘은 생물학에서의 자연선택, 교배, 돌연변이 등의 메커니즘을 모방하여, 가능한 해를 모색하는 최적화 문제를 해결합니다.

단계

- 초기 해집단 생성

- 초기 해집단?

유전자 알고리즘에서 최적화 문제를 해결하기 위해 무작위로 생성된 해들의 집합입니다. 이 해집단은 문제에 대한 초기 추측을 나타내며, 알고리즘의 시작점입니다.

가능한 모든 해의 공간에서 균등하게 분포되도록 생성됩니다. 이렇게 생성된 초기 해집단은 알고리즘의 성능에 큰 영향을 미치기 때문에 충분히 크고 다양한 해들로 구성되어야 하며, 가능한 모든 영역을 탐색할 수 있는 범위 내에서 무작위로 선택되어야 합니다.

- 적합도 함수 평가

- 각 해에 대해 적합도 함수를 평가합니다. 이 함수는 각 해의 적합도를 계산하며, 적합도는 일반적으로 문제의 목적에 따라 정의됩니다.

- 선택 연산

- 평가된 적합도에 기초하여 해를 선택합니다. 이 때, 적합도가 높은 해일수록 선택될 확률이 높아집니다.

- 교배 연산

- 선택된 해들을 이용하여 새로운 해들을 생성합니다. 이를 교배 연산이라고 합니다. 일반적으로 이 과정에서 두 개 이상의 해를 선택하여, 해를 결합시키는 방식을 사용합니다.

- 돌연변이 연산

- 새로운 해들 중 일부를 선택하여 돌연변이 연산을 수행합니다. 이 과정에서 해의 일부 요소가 무작위로 변경됩니다.

- 자손 해집단 생성

- 교배 연산과 돌연변이 연산을 통해 생성된 해들을 이용하여 자손 해집단을 생성합니다.

- 종료 조건 검사

- 종료 조건을 검사하여 알고리즘을 종료합니다. 이 때, 종료 조건은 일정 성능 수준에 도달하거나, 일정 반복 횟수에 도달하는 등 다양한 조건을 사용할 수 있습니다.

- 반복

- 2번부터 7번까지의 과정을 반복하여, 해를 향상시킵니다. 이 과정에서 초기 해집단을 향상시키고, 최적해를 찾는 것이 목적입니다.

댓글남기기